税理士法改正・税制改正の流れ

注1 建議書・・・建議とは「意見を申し立てる事。その意見」であり、日税政が各税理士会から提出された意見書などを基に審議し、税制改正に関する建議書をとりまとめています。同時に日税政からも、調査研究部などの検討に加わっており、日税連と日税政において建議書作成の為の調整が行われています。

注2 建議権・・・税理士会は、税務行政その他租税又は税理士に関する制度について、権限のある官公署に建議し、またその諮問に答申することができます。

注3 要望書・・・日税政は、日税連が作成する建議書を基に税制改正要望書を作成しており、地区連・県連にて、それをもとに、重要な項目等を定めるなどをし、国会議員等へ陳情を行ってます。

注4 後援会・・・「税理士による国会議員等後援会」は、税政連活動の大きな柱として昭和50年7月に第1号が誕生し、以来、数多くの後援会が結成されてます。税理士制度と税政連・税理士会の要望に理解を示していただく議員の後援会設立を推進しています

令和8年度の日税連の建議内容及び日税政の要望内容

※画像をクリックするとPDFが開きます。

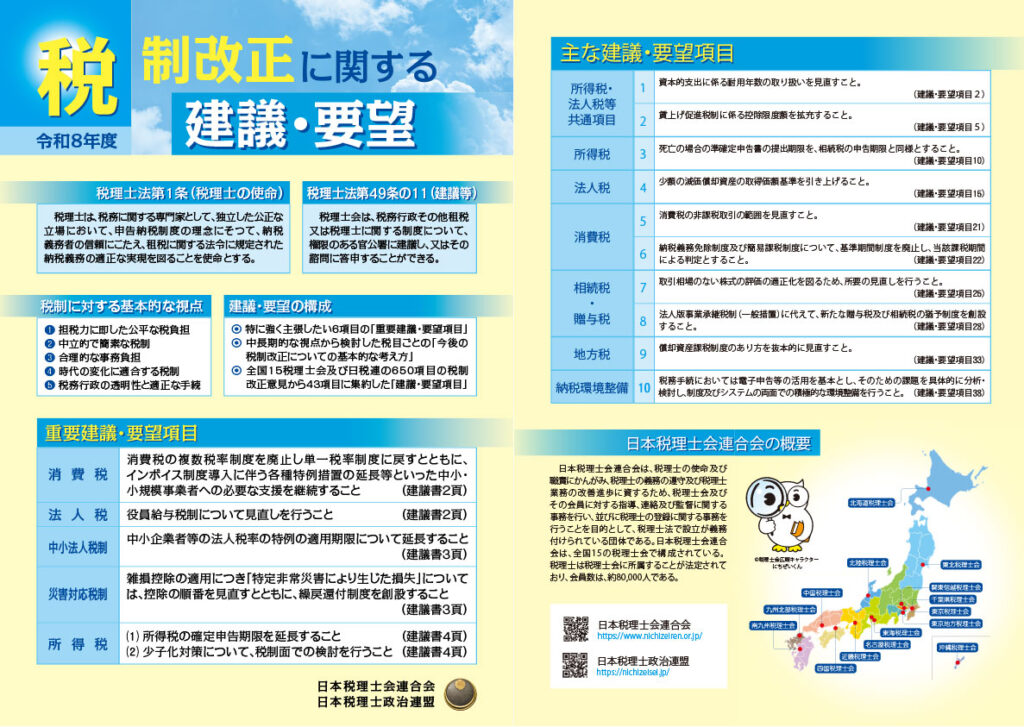

【税制改正に関する要望】について

東京地方税理士政治連盟(神奈川県連・山梨県連)では、「令和8年度税制改正に関する要望の内特に重要な8項目」を「令和8年度の日税連の建議内容及び日税政の要望内容」を踏まえ、下記のとおり決定いたしました。

1.消費税の複数税率制度を廃止し単一税率制度に戻すとともに、インボイス制度導入に伴う各種特例措置の延長等といった中小・小規模事業者への必要な支援を継続すること。【消費税】

(1)消費税における複数税率制度を廃止し単一税率制度に戻すこと。

消費税の複数税率制度は、低所得者への逆進性対策としては非効率であること、歳入を減少させ、その補填のため標準税率のさらなる引上げや社会保障給付の抑制が必要となること、区分経理等により事業者の事務負担が増加していること等の理由から、早期の見直しを図り単一税率制度に戻すべきである。

消費税の逆進性の緩和対策としては、必ずしも税制の枠内で解消する必要はなく対策が必要な者に直接給付が出来る仕組みを構築する等、給付面を含めた税制・社会保障制度全体の中で解決することが適切である。

(2)インボイス制度導入に伴う各種特例措置を延長すること。

インボイス制度の導入に伴い各種の特例措置が設けられたが、制度への深い理解と、価格転嫁の円滑化にはまだ時間が必要であると考えられる。これらの特例は、いずれも短期の経過的な取扱いとなっているが、インボイス制度が定着するまでの間は、特例措置の期限の延長等、中小・小規模事業者への必要な支援を継続す べきである。

①インボイス発行事業者となった免税事業者の納税額を売上税額の2割に軽減する経過措置(2割特例)は極めて小規模な事業者への経過措置として有効である。令和8年10月以降も、消費税制の理解が十分でない事業者に対する特例として継続すべきである。

②免税事業者等からの課税仕入れに係る経過措置(8割特例)は適格請求書等の登録をしていない事業者の取引排除の最小化という公正な取引を確保する見地からも現時点では有効であると考えられる中で、令和8年10月から控除の水準を5割に引き下げることは妥当でなく、現在の8割の水準を継続すべきである。

③一定規模以下の事業者が適格請求書等の保存を不要とする特例について、証憑類のデジタル化が進みにくい類型であるため、令和11年9月30日とされている期限に向けて、その延長が検討されるべきである。

2.役員給与税制について見直しを行うこと。【法人税】

(1) 業績悪化改定事由の要件を緩和すること。

業績悪化時の役員給与改定の要件について、経営状況の悪化が著しいという水準でなくとも定期同額給与の下方修正を行うことは、企業が財務体質の健全性を維持するためにむしろ進んで行うべきことと考えられるが、現行の取扱いがその減額実行の障壁となっている場合がある。

そのため、役員給与の減額改定が財務の健全性を維持する目的で赤字の回避のために行われたような場合は、恣意的な課税所得の調整である場合を除き、損金算入を認めるべきである。

(2) 新設法人における定期同額給与判定の時期を柔軟化すること。

定期同額給与の額を改定する場合の損金算入の要件は、事業年度開始の日の属する会計期間開始の日から3月を経過する日までに改定を行い、その改定前後の各支給時期における支給額が同額であることとされているが、新設法人の場合には事業年度開始後3月程度では収支の状況が定まらず、役員給与の確定が難しい場合がある。そこで、設立事業年度については、法人が事業年度開始後3月を超える時期を最初の役員給与の支給時期として定めた場合でも、当該定めに従って支給した給与について定期同額給与として取り扱い、損金算入を認めるべきである。

(3) 事前確定届出給与の支給時期について数日間の弾力性を持たせること。

事前確定届出給与については「所定の時期」に支給することが要件となっているが、事業年度内で支給日が数日前後することについては損金算入の是非に特段の影響があるとは考えにくい。もともと一定の幅を含む概念であると考えられる「所定の時期」の解釈について、より柔軟な解釈が示されるべきである。

(4) 業績連動給与の損金算入要件を緩和すること。

現行の業績連動給与には損金算入要件が複数あるが、なかでも全ての業務執行役員を対象としなければならないことや、個々の業務執行役員についての給与情報を有価証券報告書で開示しなければならないことは当該制度の採用を躊躇させている面があり、是正されるべきである。

3.年末調整の実施時期及び所得税の確定申告期間を拡大すること。【法人税】

令和7年度税制改正大綱では、所得の金額が年10億円超の事業年度について、所得800万円以下の部分の軽減税率を15% から17%へ引き上げることとした。これによりリーマンショック対策として導入された臨時的税制措置はひとまず終了したと言える。

租税特別措置については、その実効性を高める「メリハリ付け」について検討されている。

メリハリ付けの方法は「税率をアップさせて特例を拡大」する積極的な方法と、「税率をアップさせずに特例を整理する」消極的な方法が考えられる。確かに、中小法人の成長に対するディスインセンティブとなるような税制については整理されるべきである。 しかし、地域経済を支えている中小企業の成長を阻害せず、雇用等の社会的役割を支援する税制を維持する必要があるため、中小企業者等の法人税率の特例については、今後も、 所得の金額が年10億円以下の法人全体に対しては軽減税率を堅持すべきであり、特に一定程度の所得の法人に対しては現行の15%の軽減税率を維持すべきである。

4.雑損控除の適用につき「特定非常災害により生じた損失」については、控除の順番を見直すとともに、繰戻還付制度を創設すること。【所得税】

雑損控除は、災害又は盗難若しくは横領という納税者の意思に基づかない偶発 的な損失による担税力の減少に配慮して、その損失額を所得金額から控除する制 度である。また、損失発生年の所得金額から控除しきれない額は、翌年分以後の所得金額から控除される。

課税所得の計算上、現行の雑損控除制度では、災害による損失と盗難又は横領 による損失を同じ取扱いとしているが、所得控除すべき災害損失は、費用性資産の滅失損や金銭債権の貸倒れとは異なり、個人の有する住宅、家財等の損害については、担税力の減殺を見出すものであるため被災者の負担軽減及び実額控除の機会を拡大する観点から、まず、最初に災害の有無にかかわらず適用される災害損失以外の他の所得控除を適用し、最後に雑損失のうち特定非常災害により生じた損失につき控除を適用し、より手厚い控除可能性を残すべきである。

また、東日本大震災の際には、「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律」により、純損失の繰越控除の特例及び繰戻し還付の特例が適用された。大規模な災害が生じた場合において、その都度特例的取扱いを行うのでは適時の対応が困難になることから、災害が生じた年分の純損失額の繰戻しによる還付を可能とする恒久的な措置等を検討すべきである。

5.所得税の確定申告期限を延長すること。【所得税】

課税の公平性を求めれば、ある程度制度が複雑化することは避けられないが、所得税の計算が複雑化することは納税者の事務負担が増すこととなる。この公平性と手続負担の問題を両立させるためには、事務負担を軽減すると共に正確な計算に要する時間を確保することも必要であり、所得税の確定申告期限は、現行の3月15日から3月31日までとすべきである。

その際、確定申告に係る納税者等の事務負担を軽減し、併せて、市町村における個人住民税の賦課決定や各種給付、特別徴収義務者における給与計算など後続の事務への影響を緩和する観点から、納税者、税理士及び行政(国・地方)における各種業務のデジタル化を一層推進すべきである。

6.少子化対策について、税制面での検討を行うこと。【所得税】

近年、わが国の税制では、所得再分配機能の回復や、経済社会の構造変化に対応する観点から、所得税の改革が論じられ、女性の社会進出をはじめとして多様な働き方への対応が検討され、各種控除等の見直しが行われたものの、最大の社会課題である少子化問題に対応したものには至っていない。少子化問題については、子育て世代の可処分所得を増加させることや、子育てと就業の両立、子育て後の再就職の機会を拡大させることなど、あらゆる施策を総動員して対応しなければならず、税制措置による効果は限定的であると考えられるが、①年少扶養親族や高校生世代の扶養親族に係る所得控除と給付等との併用、②配偶者の就業調整を減少させるための更なる検討、③不妊治療や出産費用等に係る医療費控除の拡充、④教育等に関する支出についての税制支援など、少子化対策の一助となる税制について検討を行うべきである。

7.業務用不動産の譲渡損失について、損益通算及び翌期以降の繰越しを認めること。【所得税】

法人の不動産の譲渡損失はその法人の他の利益と通算され、繰越控除が認められる。また、個人の所有期間5年超の居住用資産の譲渡損失も損益通算及び繰越控除(以下「損益通算等」という)が一定の要件の下認められている。一方、個人事業者の業務用不動産に係る譲渡損失については、損益通算等が認められていない。

法人・個人間の所得課税及び居住用財産との中立性の確保並びに譲渡損失が生じた場合の担税力の観点から、取得価額の引継ぎを利用した含み損失の贈与や業務転用等による租税回避を防止するために一定期間の業務継続性の要件等を設けたうえで、個人が業務用不動産を譲渡したことにより生じた譲渡損失についても、損益通算等を認めるべきである。

8.償却資産課税制度のあり方を抜本的に見直すこと。【地方税】

現行の償却資産税制度には、国税における減価償却制度と償却資産の評価方法に相違があることや、賦課期日と法人の決算日に不一致があること、課税対象資産の範囲のうち、特に家屋と償却資産の区分に関する法令等が明確でなく実務上の混乱が生じていることなど、事業者に過度な事務負担を強いている。加えて、現行制度が企業の設備投資の阻害要因になっている、諸外国には例の少ない課税制度であり、企業の国際競争力の観点から問題があるとする指摘がある。

したがって、現行の償却資産に係る固定資産税については、上記の問題点を踏まえた 制度の抜本的な見直しが必要である。とりわけ償却資産が土地及び家屋とは異質のものであるという課税資産の属性を踏まえると、現行の固定資産税制度から分離し、新しい制度に組み替えることが適当であると考えられる。また、国税の減価償却制度と償却資産の評価を統一し、制度を簡素化することや、税額確定方式としての申告納税方式の採用、免税点及び税率の水準、現行の免税点方式から基礎控除方式への変更など、実務上の問題を踏まえて制度の見直しを検討すべきである。

なお、償却資産に係る固定資産税を現行制度内に存置するとしても、申告期限については、平成30年3月に一般財団法人資産評価システム研究センターが公表した「償却資産課税のあり方に関する調査研究-申告制度の簡素化・効率化に向けた制度設計について-」に、賦課期日は現行制度を維持しつつ、電子申告の場合に限り、法人税と申告期限を一致させることを選択できる制度が示されている。この制度は、適正な課税標準の算定に寄与するものとして評価でき、早期に実現すべきである。

過去の税制改正達成実現項目

| 年度 | 主な実現項目 | |

|---|---|---|

| 令和7年度 | 令和7年度税制改正に関する要望 | 中小企業者等の法人税率の特例の延長 法人版及び個人版事業承継税制の特例措置における役員就任及び事業従事要件の緩和 電子帳簿等保存制度の利便性の向上 など |

| 令和6年度 | 令和6年度税制改正に関する要望 | 賃上げ促進税制に関する繰越税額控除限度超過額等の繰越控除制度の創設 事業承継税制の特例承継計画の提出期限延長 交際費等の損金不算入制度の要件緩和 など |

| 令和5年度 | 令和5年度税制改正に関する要望 | インボイス制度導入に対する中小企業者の実務を踏まえた負担軽減措置 相続時精算課税制度の使い勝手向上 特定非常災害による損失に係る雑損失及び純損失の繰越期間の延長 など |

| 令和4年度 | 令和4年度税制改正に関する要望 | 少額減価償却資産の取得価額の損金算入の特例措置の延長 交際費等の損金不算入制度の見直し 財産債務調書の提出期限等の見直し など |

| 令和3年度 | 令和3年度税制改正に関する要望 | 中小企業者等に係る法人税の軽減税率等の各種特例の適用維持 個人住民税における上場株式等の配当所得等に係る申告手続の簡素化 電子帳簿等保存制度の普及 など |

| 令和2年度 | 令和2年度税制改正に関する要望 | 寡婦(寡夫)控除の適用要件の見直し 連結納税制度におけるグループ通算制度の創設 申告書等閲覧サービスにおける閲覧時の写真撮影の可能 など |

| 平成31年度 | 平成31年度税制改正に関する要望 | 事業承継税制における資産保有型会社の判定時期の見直し 仮想通貨取引における円滑・適正な納税のための環境整備 eLTAX障害発生時の申告等に係る期限延長 など |

| 平成30年度 | 平成30年度税制改正に関する要望 | 事業承継税制における適用要件の大幅緩和 所得拡大促進税制の基準年度方式の廃止 特別徴収税額通知(特別徴収義務者用)へのマイナンバー記載の見直し など |

| 平成29年度 | 平成29年度税制改正に関する要望 | 災害関連税制の常設化 取引相場のない株式の評価における類似業種比準方式の見直し 設備投資促進税制及び研究開発税制の延長・拡充 など |